ARTICLE

記事

2018.11.15

♯講演・セミナー

これから家賃債務保証業界で起こるかもしれない7つのこと(前編)

日本賃貸住宅管理協会が主催する「日管協フォーラム2018」が、2018年11月13日(火)、東京・港区の明治記念館で開催された。賃貸住宅業界における最先端の情報と技術をテーマに、26のセミナーが実施され、全国からおよそ3400人の業界関係者が来場した。

セミナーのひとつに、ハローニュース代表・吉松こころが講師を務めた「取材で見えた、求められる家賃債務保証会社とは?」がある。今回は、その講演の一部を抜粋し、「これから家賃債務保証業界で起こるかもしれない7つのこと」と題して、当日話した内容を前後編にわけ紹介する。

後編はこちら⇒これから家賃債務保証業界で起こるかもしれない7つのこと(後編)

1.中国並みの個人信用チェック時代が到来するかも?

先日、アリババが11月11日の独身の日に、1日で3.5兆円を売り上げたと話題になりました。アリババのスマホ決済利用者は5億人に及ぶそうです。このアリババのグループに芝麻信用という会社があります。この会社は、信用スコアサービスを提供していて、アリババの決済情報に加え、車や家などの保有資産、学歴、TOEICにスコア、友人などの情報から、人工知能が950点満点で利用者の信用点数をはじき出すそうです。

信用点数が高ければ、シェアサービスの保証料が免除されたり、出国手続きが簡素化されたり、逆に低ければ公共交通機関による移動が制限されたり、就職が不利になったりするそうです。

つまり個人の行動と、個人の信用の点数が完全につながっている状況です。

それは、ビジネスの場面だけでなく、例えば「恋人募集中、対象は700点以上の人だけ」など恋人探しや婚活の場面でも使われているそうです。

移動や決済など、あらゆる個人情報がビッグデータとなって吸い上げられているわけですが、利用者は「情報が漏れる危険はあっても便利さを求める社会のうねりは止められない」と話しているそうです。(毎日新聞 2017年8月27日朝刊)

そんな中国では、「万引きしたら一生が終わる」と言われているそうです。

街中に設置された防犯カメラが、個人の顔を認証して、万引きしたことが分かると、分かった時点でスマホの決済サービスが止められるとか。最近無人店舗も増えてきていますが、無人だからくすねてやれっていって、本当にくすねた人は、次からそこに入場はできない、決済できない。WeChatがそれを止めます。万引きしたという情報は生涯ついてまわり、就職も不利になるとなれば、その人、かなり追い込まれてしまいます。

恐ろしくて万引きなんてできない。本当に衣食住が確保できなくなる可能性も出てくるわけです。

究極の民間警察っていうのは、今やもうITだったりテクノロジーなのかもしれません。何やったって、何億人から監視カメラで監視されてる時代です。逃げ切れません。そういうふうなところまで持ってこれる技術力というのが、きっと日本でもこれから加速度的に進んでいく可能性があります。万一家賃を払わなかったら、本当に外で野垂れ死ぬっていうような世界が来るかもしれません、

むしろそこを救うのが保証会社になるかもしれません。罪を犯した人、失敗した人を救済する。「罪を憎んで人を憎まず」です。

そんなばかなって言うけど、そんな時代、そんなすぐには来ないよって言う方もいるかもしんないけど、今分かんならないですよね。

もしかしたら、5年で来るかもしれない。そしたら、今みたいな中国のインフラができたときには、怖くて家賃滞納できません。世の中でいう債務者、多重債務者の支払いの優先順位が変わると思います。まずは住宅を先にと。

資金繰りや起業家向けセミナーとかに行くと、家賃は一番最後にしろなんていうアドバイスがあるらしいです。

「資金繰り詰まって、じゃあ支払いの優先順位どれから進めていきますかっていったら、絶対払わなきゃいけないのは社員でしょうって。社員辞めたらもう事業どころじゃないでしょうと。じゃあ次は、外注先。外注でも、色々あるからそこの優先順位を決めて、そして最後に家賃だねというアドバイスらしいです。家賃は、金額でも一番でかいでしょうって。でも、家賃って1カ月滞納してもすぐに出ていけってできないんですよ。だから、家賃って、頑張ったら3~4カ月ぐらいはいられます。あと、一部入れるとか半分入れればまた期間伸ばせるから」みたいなのが実際あったりするそうですが、それが変わっていくと思います。

でも、そもそもそんな風に滞納自体が減っていったら、保証会社の存在意義とは何になるでしょうか。与信が足りない人の補完をするサービスですというけど、そのものが今後変わっていくこともあるかなという可能性もあるかもしません。

2.本当に凄まじい高齢化社会はこれから

高齢者住宅新聞の記者に取材をしてきました。

今、高齢者の世界ではこんな話が当たり前にされているそうです。

「2025年には路上や、ビルとビルの隙間で死んでいる老人をたくさん見つける時代が来る」

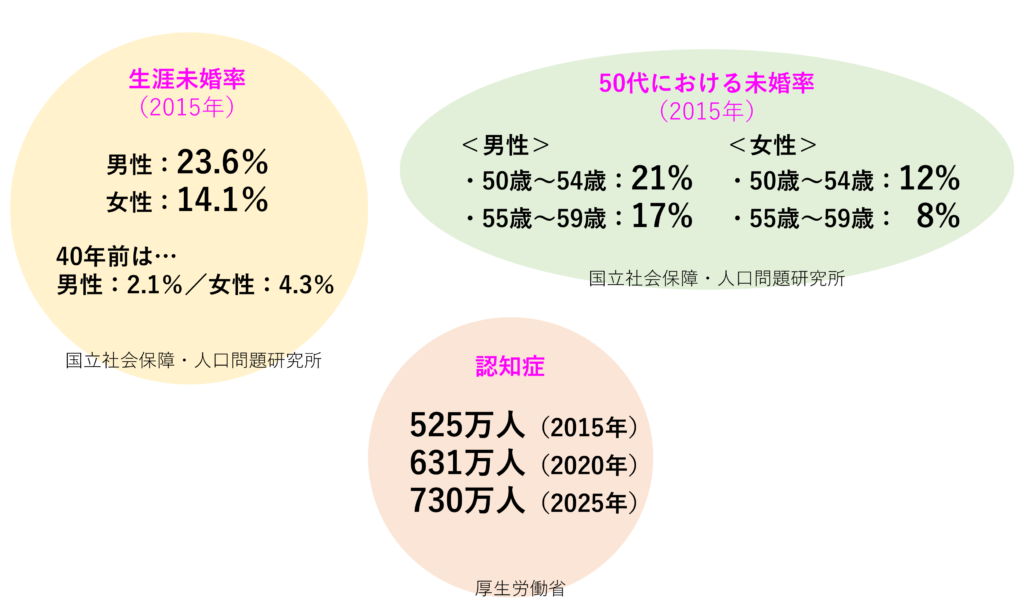

どういうことかと言いますと、認知症患者が700万人に達するという予測があります。

今、高齢者の孤独死が取りざたされていますが、それどころの話ではなくて、「路上に行き場を失った徘徊老人の群れが発生する」と当たり前に言われているそうです。「路上死」という言葉が生まれかねない状況。

50歳で未婚という男性は23%くらいいるらしく、熟年離婚やそもそも結婚せずにきたという人ですが、この人たちはおそらくそのまま生涯独身でいくと考えると、世話をしてくれる家族もいない。

日本赤十字社医療センターの里見清一先生というお医者さんが『新潮45』(2018年1月号)に書いていますが、ある大学病院では、一人暮らしで虫の息で見つかって救急搬送される患者さんがすごく増えたそうです。人工呼吸器をつけられ意思確認もできない、回復の見込みもない、いつまで延命治療するのか身寄りもないから判断もできない、そんなな患者が次から次に運ばれてくる。

まさに絶望的社会。

そんな時だからこそ、保証会社としてできること、提供できるサポート、ケアが何かあるかもしれません。

ある保証会社では、督促スタッフはほぼ介護業界出身者でヘルパーだった人を採用しているそうです。また、「病気になったらこの保険が使えるよ」とか、「こういう社会保障制度があるよ」というのを伝えられる社員を育成したり、精神的なカウンセリングもできるよう、外部研修を受けさせて育成したりしていると聞きました。

ちなみに、中国は、2049年に建国100年を迎えますが、その翌年の2050年には、60歳以上が、5億人、要介護人口が、2億7500万人と言われているそうで、ちょっと想像ができない状況です。

3.新しい住宅確保要配慮者たちが出てきている

滞納があった物件の明け渡し訴訟を多く手がける、ことぶき法律事務所の弁護士、佐藤省吾先生がこんなことを言われていました。

「最近は新しいタイプの“生活苦”の人が増えています」

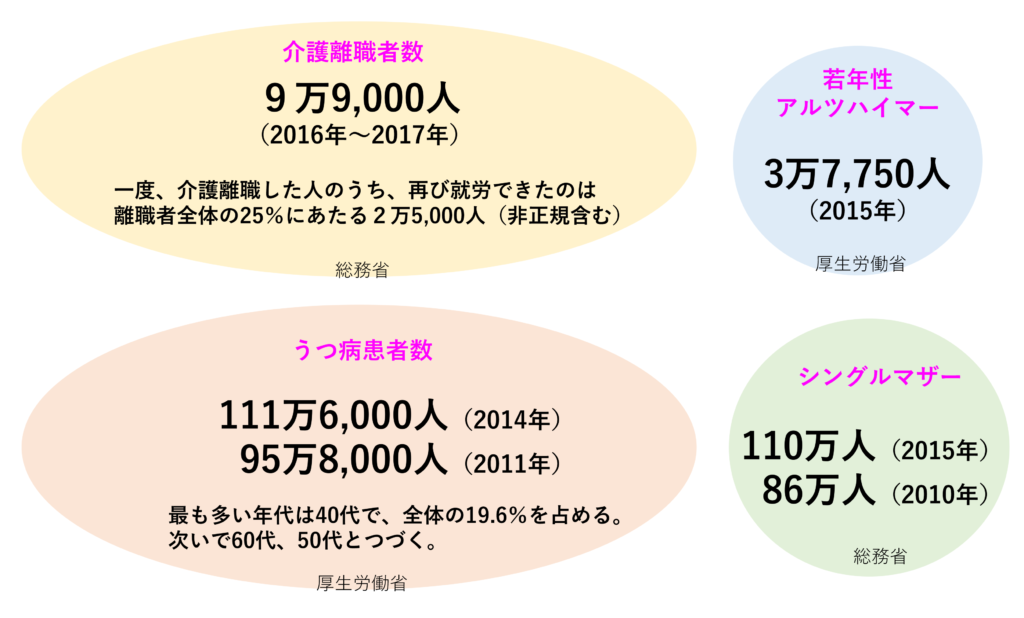

どういうことかと言いますと、介護離職による失業、うつ病、若年性アルツハイマーで働けない、そしてシングルマザーなど、少し前の社会ではそれほど大きな問題にはなっていなかったけれど、ここにきて、こういった層が増え、結果滞納の当事者になっているケースが増えているというのです。このあたりは逆に保証会社である皆さんの方がよっぽど実感値として感じていらっしゃると思うのですが、とにかく見過ごせない社会状況の変化だと思います。

まあ、これだけ昨年も今年も、水害、災害、台風など、過去に類を見ないと言われるほどの未曾有の被害がある日本ですし、30年以内に70〜80%の確率で南海トラフ地震もあると言われているわけですから、被災者のことも考えていかなければならないと思います。

例えば保険と同じで、毎月毎月1万円くらい保証料を払ってもいいから何かあった時は期間中全額保証してくれる、保証商品、自動車保険みたいなのに近いですが、そういった商品があるといい、という声も今回、入居者取材で聞きました。また、オーナーが保証料を支払う「滞納事故保険」というようなものがあれば入る、というメガ大家さんもいました。いろんな可能性が広がっていると思います。

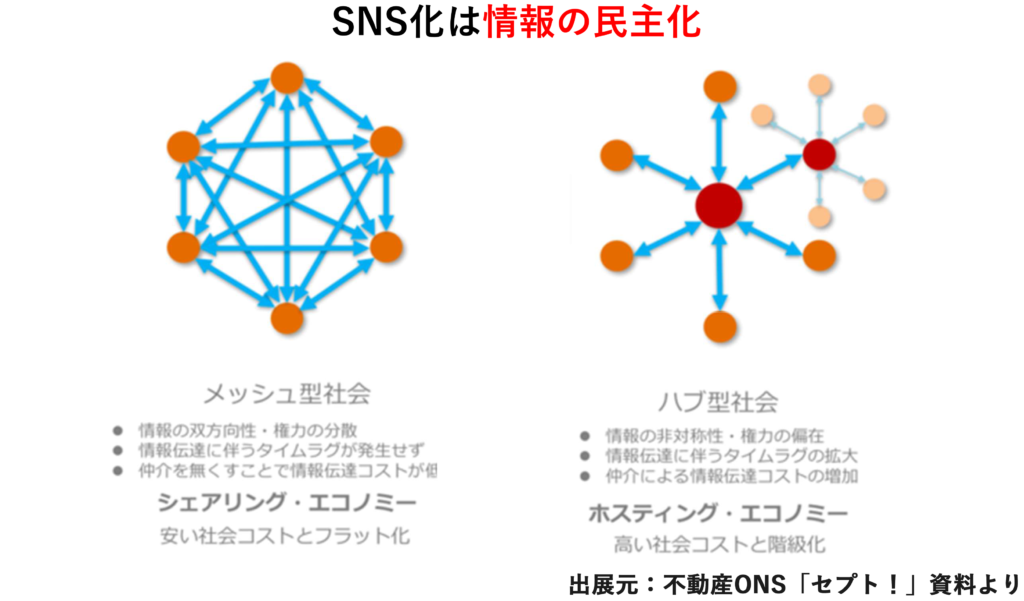

4.シェアリングビジネスの台頭によって、CtoCの保証が始まるか?!

どんどん今後進んでいくのは、相互審査ができるような仕組みではないかという予測があります。

要はエアビーの保証版のようなイメージです。

エアビーは、2008年に誕生し、あっという間に世界191カ国、6万5,000以上の都市で利用されました。

相互レビューすることによって、きれいにやっておいて、たまに「ちょっとグラス並べておいてあげたら喜ぶかな」というホスピタリティーや、使う側の「汚くして帰ったら後で書きこまれたら嫌だからちゃんとしよう」という気持ちが、相互に働くようになりました。

こうやって相互審査の仕組みができて、CtoCで、瞬く間にエアビーは世界中に知れ渡るようになりました。1台もタクシーを保有せず、「移動の空間」を売ることでナンバーワンになった配車サービスのUberと同じですよね。

世の中は、完全にシェアリングエコノミーになっています。シェアエコが進めば、仲介という立場の人間が必要だったものが、オンライン化することで要らなくなります。

となれば極端な話ですが、個人が個人を保証するような時代もやってくるかもしれません。「まさか!」。でも、圧倒的大多数は消費者のほうが多いわけですから、その人たちが「便利だ」と思う方向に時代は流れていきますよね。

金融の世界ではソーシャルレンディングの考え方に近いと思います。

一般的な審査基準では銀行の融資が下りない人や企業に、その人の人格や事業の将来性からお金を貸すのがソーシャルレンディングです。

日本では2008年に始まったそうです。

なんとアメリカではこの個人間融資モデルがかなり成長をしていて、2014年の市場規模は5,500億円に届き、2025年には15兆円を超えるだろうというレポートもあるそうです。

このような流れを見ていくと、ある日、シリコンバレーあたりの頭のいい学生がそんな仕組みを構築し、日本の商慣習や法律度外視で個人間保証サービスをはじめ日本中を席巻する、なんてことがあるかもしれない。ないとは言えない。なぜなら私たちはエアビーでそれをすでに経験しているわけですから。

続きは、後編で紹介する。

後編はこちら⇒これから家賃債務保証業界で起こるかもしれない7つのこと(後編)

(Hello News編集部)

CATEGORY